以前ブログの記事を読んでいただいた友人から感想を伺うと、「なんかよく分からない」といった感想が帰ってきました。基本的に説明が不足しているなぁと思った箇所は実際いくつもあって、金融の確率論を少しでもやると大体感覚的に理解できるのですが、普通の人はそんなのやらないのが当たり前ですので、基本的な概念について少し説明したいと思います。この分野に興味ない人でもちょこちょこと面白そうな話を挟んでいくので、暇つぶしに見てやってください。

1. 確率変数、期待値、分散

確率変数というのは試行によって出てくる値が確率的に異なってくる変数のことです。これは抽象的なので、もうすこし具体的にいきましょう。例えば、以下のコイントスゲームを考えます。最初あなたは1万円を所持していたとして、表であれば所持金が2倍となり、一方で裏であれば所持金が0.5倍、つまり半分になります。このような試行を3回行ったとして、最終的な資金額をXと表すと、このゲームは以下の式で表せます。

ここでのX1はそれぞれの試行の確率変数に相当し、50%の確率で0.5, 50%の確率で2.0の値をとります。

で、これだけではただ定式化しただけで、何にも面白いことは分かりません。ですがこいつの期待値と分散を求めてやることで、このゲームは得なのか損なのか、またどれくらいのリスクがあるゲームなのか調べてやることができるのです。

例えば、Xの期待値をE[X]としてやりましょう。ここで、期待値の性質として以下を確認しておきましょう。まず、XとYが確率変数とすると、その和の期待値は単純にそれぞれの期待値の和で表せます。

また、XとYが独立(それぞれの試行がもう一方の試行に影響を及ぼさない)であるとすると、その積も同じような性質を持ちます。

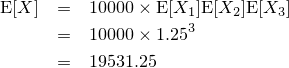

この性質を用いると、Xの期待値は以下のように表せます。

つまり、このゲームを行うことによってあなたは9500円くらいの利益を得ることが期待できます。もうこれはやるっきゃないと。

このゲームが得であることは理解できましたが、ただこのゲームにどれくらいリスクがあるのかは不透明です。期待値が10000円プラスになるからといって、40%の確率で全財産を失ってしまうみたいなゲームですと、普通は行いたくないですよね。このリスクについて求めるためには分散を計算してやればいいのですが、これはそれなりに面倒です(*1)。前回ごっちゃごっちゃやってたのはこの面倒さによるものが大半ですので、今回は説明しません。とりあえず分散がリスクに対応しているということが大事です。

世の中の投資行動には常にリスクとリターンが付きまといます。一般的にリスクとリターンは紙一重と言われており、リスクの高い行動はよりリターンも大きいというのが感覚的な理解です。ただ、このリスクとリターンを確率変数を用いて計算することによって、どの行動が一番リスクとリターンのバランスが取れている行動であるのか、判断することができます。

で、どの戦略を用いれば合理的に資産を増やすことができるのかという問題ですが、実はこの戦略は既に知られており、ある戦略を用いればリスクをリターンに変化させることで指数関数的に資産を増やすことができます。その戦略について興味がある方は適当に調べると出てくると思います。

2. なぜ乗法モデルを仮定しているのか?

まず、株価の変動は確率的であるから確率変数として表せるという話は納得できると思います。では、株価などの資産モデルには様々なものがあるのに、なぜそれぞれの確率変数が独立と仮定した乗法モデル

をわざわざ採用するのでしょうか?別に、例えば

のような加法モデルでも構わないわけです。何故なんでしょう?

まず独立と仮定した理由については、単に計算が楽だからです。正直独立と仮定しないと、ここまで綺麗な形がでるのか、そもそも解析的に解けるのかどうかすら分かりません。ただこれを仮定したことによって、ごちゃごちゃ計算できて結果的にそれなりに綺麗な数式へと展開することができたという次第です。

乗法モデルを仮定した理由については、金融業界の指数関数的な性格によるものです。例えば、ローンなんかは年利15%ーフリーローンですとこんくらいでしょうかーとありますが、これは1年間につきローンが15%増加していくので、ふるまいとしては指数的になります。同様に、国債についても年利で計算するので指数的な計算となります。金利が低いといってほいほい借金をすると危険だという理由もこれによるものです。逆に、金持ちがより金持ちになる理由の一つでもあります。

これは個人的な意見ですが、金融の世界で乗法モデルが成り立っている理由は、人間が金に対して貧欲であるからだと思っています。はっきりと言いますが、世の中の結構な割合の人間は指数的なふるまいを理解できません。ですからマイホームを数十年ローンでぽんと買ってしまったり、リボ払いで決済をしたりしてしまいます。

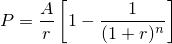

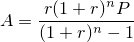

ちなみに、これらの金額はすべて年金公式と呼ばれる公式で算出できます。1期間後に支払いを始め、n期間にわたって金額Aを支払う場合、金利をrとおくと借入額Pは

もしくは

と表せます。これはすごく役立つ公式なので、店員の言葉に騙されないでおくこともできるかもしれません。ついでに、ローンを借りて全額返した場合に損をする差額はnA-Pで計算できて、

となります。こういう情報ってあんまり表沙汰にならないんですけれど。

追記(10/08/23)

上の式は正直汚いからどんな振る舞いをするのか感覚的に理解し辛いですけど、利率が少ない、つまりrが微小のときは (1+r)^n ~ 1 + nr で近似できますから損失額は

となります。ですから利率が低いときは、分割回数をちょっと多くしても線形的な負担にかならない。確かに損失額が増えることは確かですけど、一括払いで生活に支障がでるよりは、3, 4回くらいローンで払うっていう選択肢もありなのかもしれません(*2)。

*1: 1次元のising模型の解析解を求めたり、極座標のラプラシアン導出するのよりは面倒じゃない

*2: ただそこまでして本当に欲しいものかそれっていう疑問はありますし、30年ローンとかで家を購入するような場合には全く通用しません。そもそもこのご時勢に長期のローンを組むなんて狂気の沙汰です。狂っている。

0 件のコメント:

コメントを投稿